Avec 663 900 m² placés, les volumes du 1er trimestre 2017 sont excellents : + 27 % sur un an et + 25 % par rapport à la moyenne des 1ers trimestres entre 2007 et 2016. Une bonne performance en grande partie due aux 19 transactions de plus de 5 000 m², avec près de 323 300 m² placés.

Quelques opérations d’envergure y ont grandement contribué, telles que Natixis pour les tours Duo (89 650 m²) à construire dans le 13ème arrondissement, Groupama pour plus de 50 000 m² à Nanterre ou le Conseil Régional d’Ile-de-France à St Ouen pour la 1ère opération Influence.

L’activité est en revanche plus conforme à sa moyenne de longue période sur le marché des moins de 5 000 m². Avec 340 600 m² placés, elle est en baisse de – 3 % sur un an mais s’avère supérieure de + 6 % par rapport à sa moyenne décennale.

L’offre immédiate est relativement stable sur le trimestre pour s’afficher à 3,56 millions de m², soit un taux de vacance de 6,3 %. La part des locaux neufs / restructurés reste basse, à 15 % du stock immédiat. Malgré un niveau de demande placée élevé, l’offre immédiate n’a donc pas diminué. Ainsi, l’absorption nette demeure quasi-nulle, signe que les marges de manœuvre et de créations d’emplois des entreprises restent contraintes.

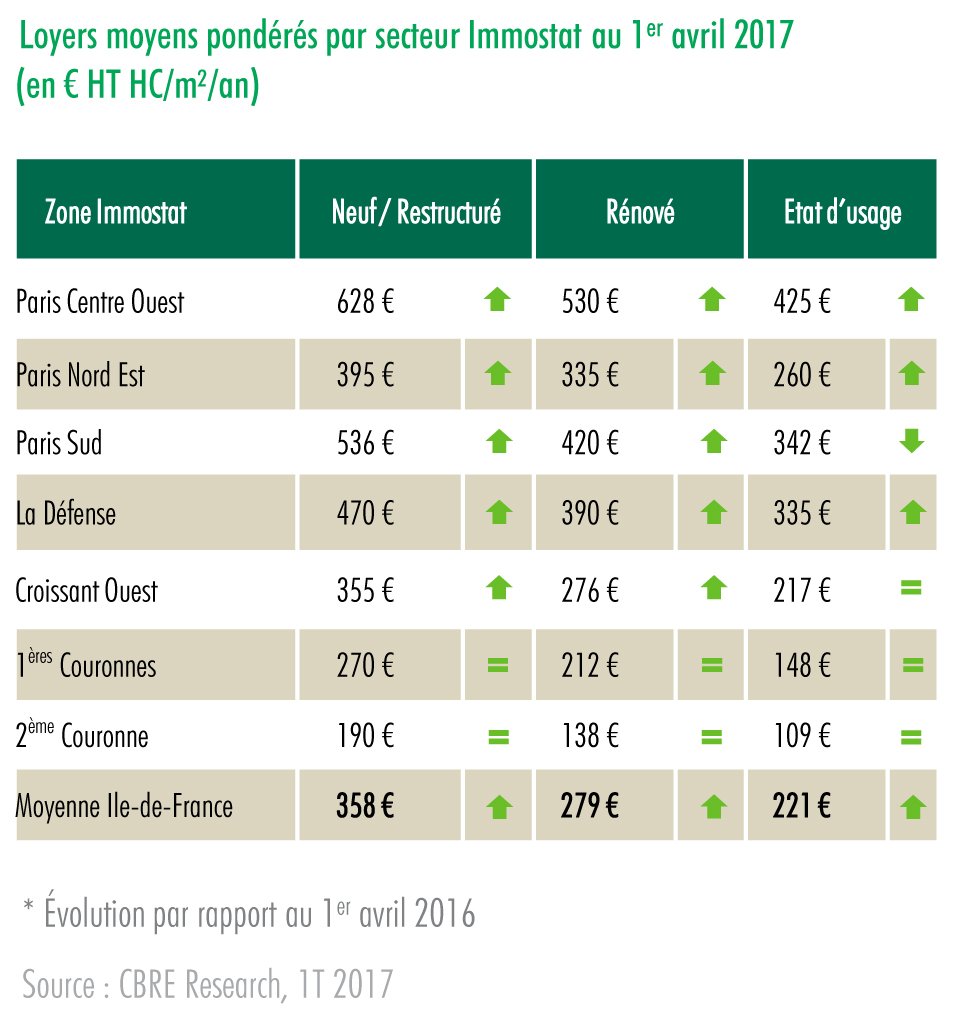

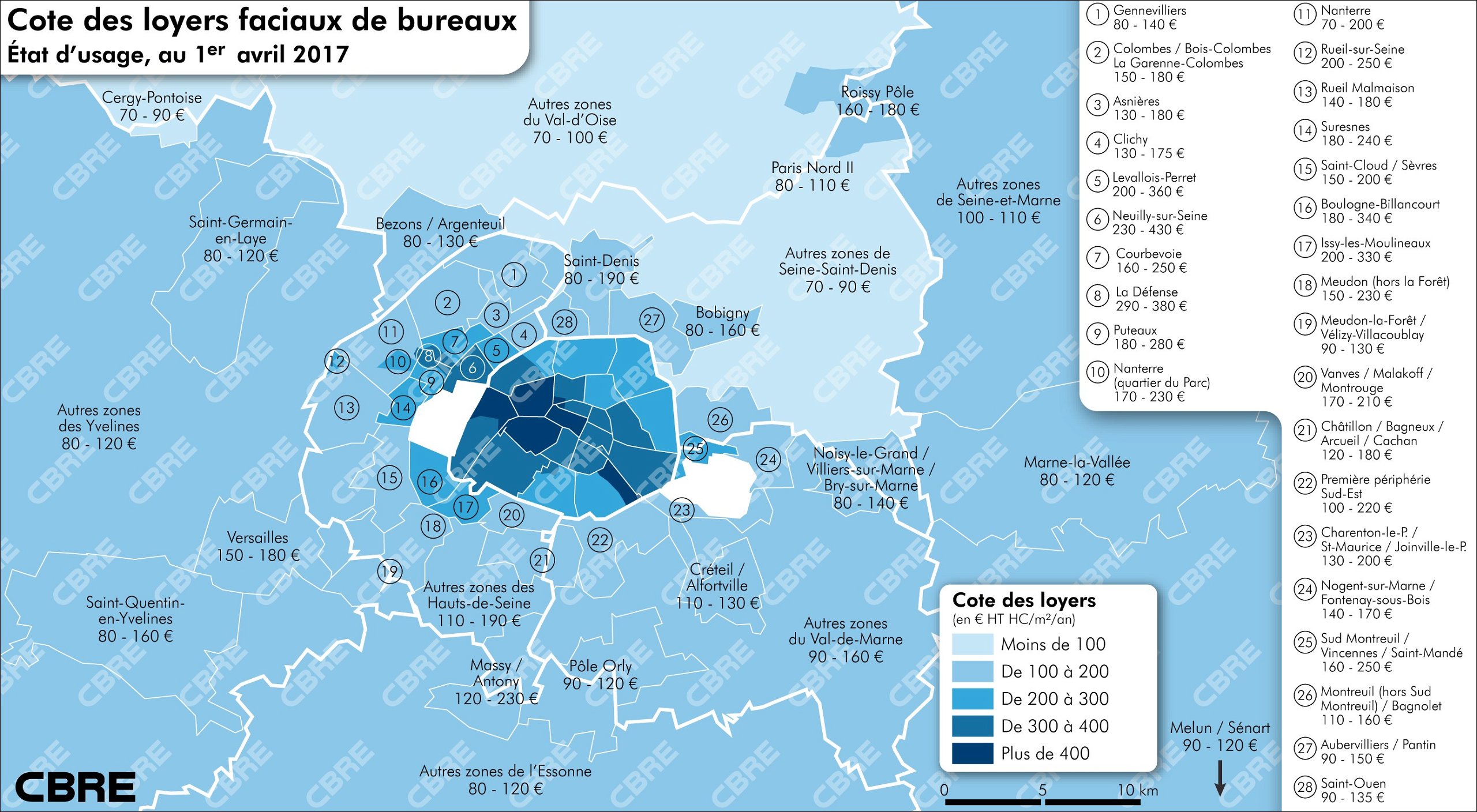

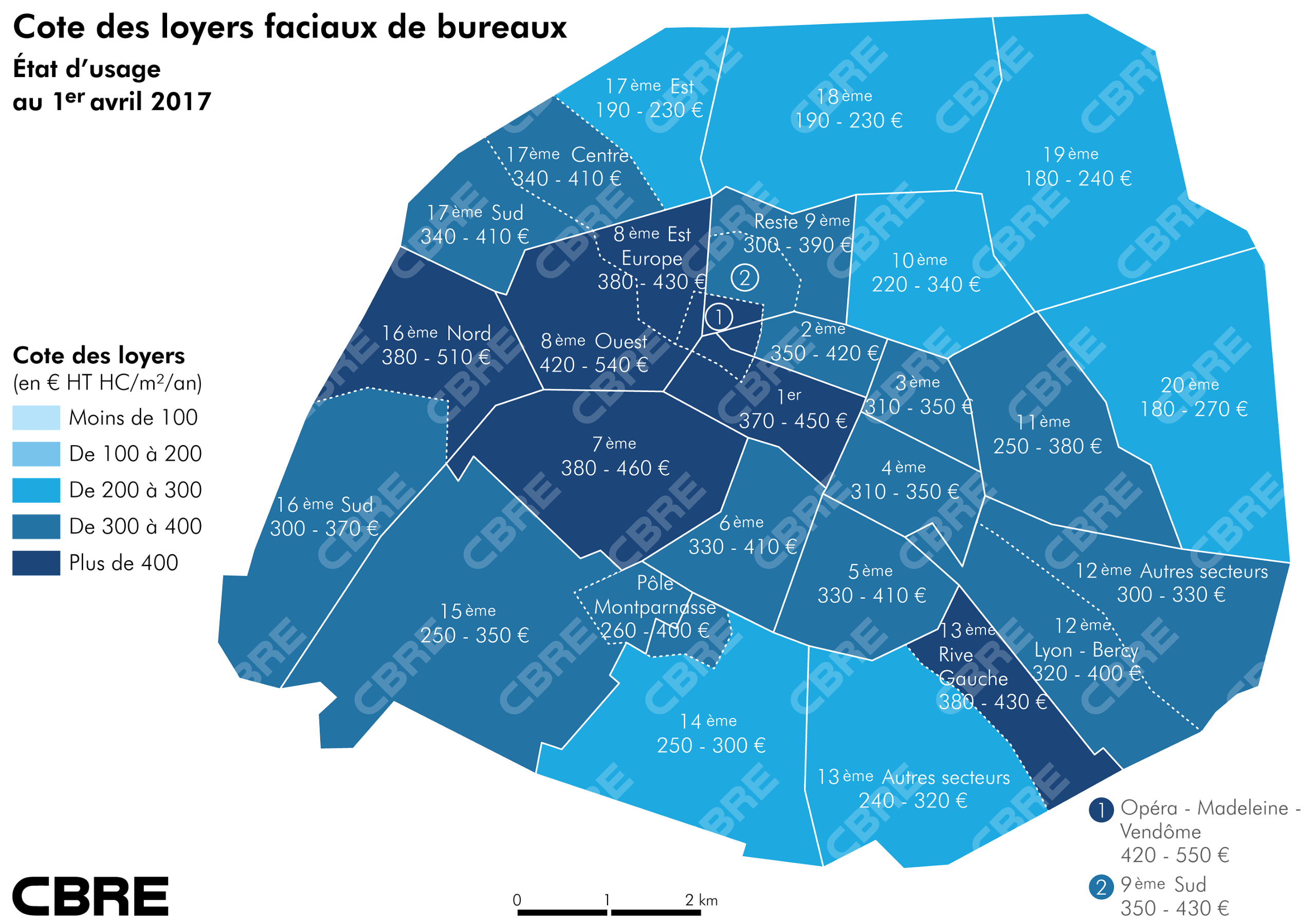

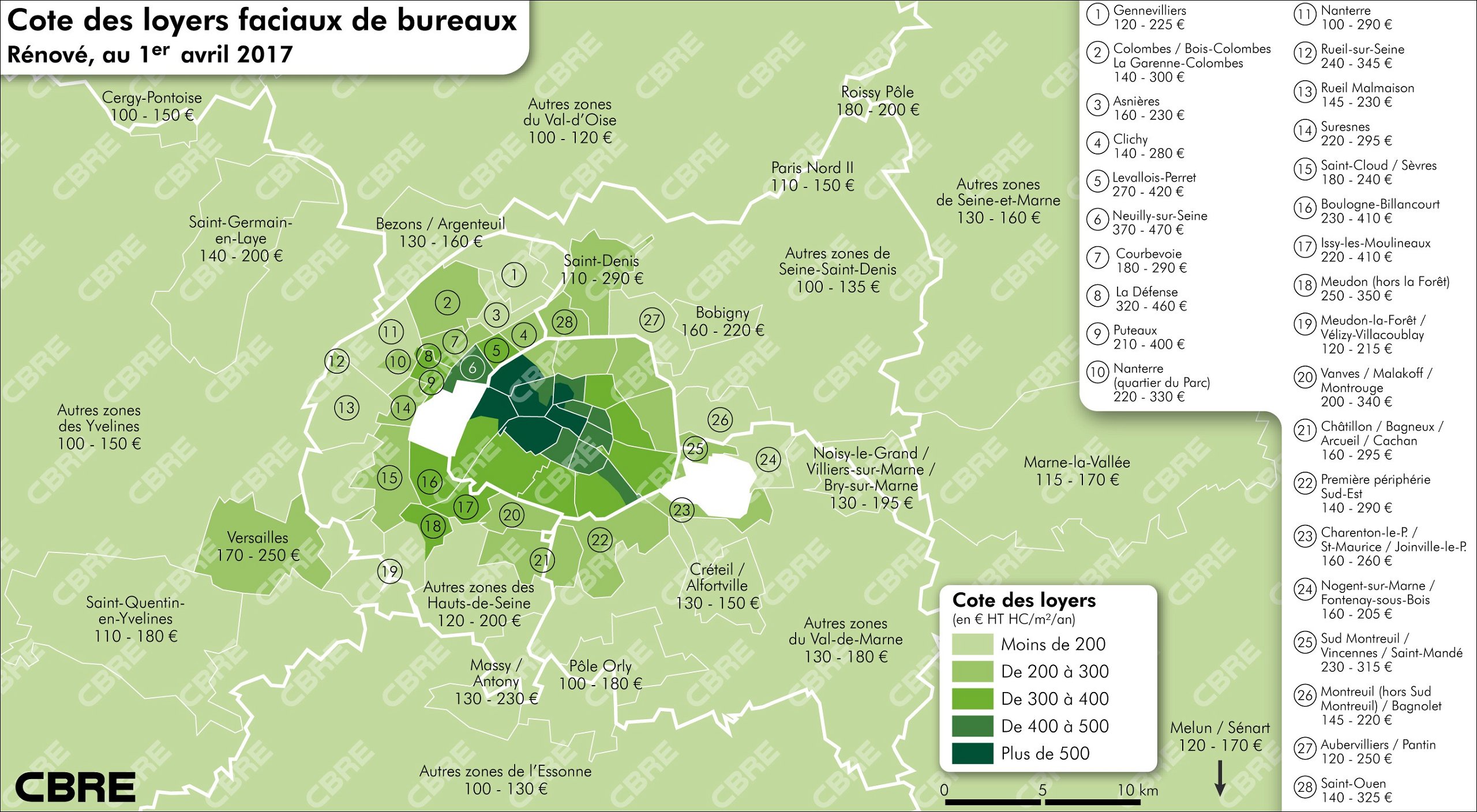

Depuis plusieurs trimestres, les valeurs faciales sont globalement orientées à la hausse dans les localisations centrales. Toutefois, les avantages commerciaux qui avaient poursuivi leur hausse pour atteindre des sommets courant 2016, marquent des inflexions à la baisse au 4ème trimestre 2016 (21,5 % en moyenne au niveau francilien contre 22,2 % au 3ème trimestre 2016) et en ce début d’année 2017.

Dans l’élan d’une bonne année 2016, les volumes du 1er trimestre font état d’un marché toujours en bonne santé, plus particulièrement dans les localisations centrales. Un dynamisme qui devrait lentement se diffuser à la périphérie.