En 2018, l’IDF enregistre des augmentations limitées aussi bien de la taxe annuelle que de celle de la création pour les locaux à usage de bureaux, de surfaces de commerces et de stockage. Au plan national, on peut noter la forte progression de 3% de la fiscalité de l’urbanisme.

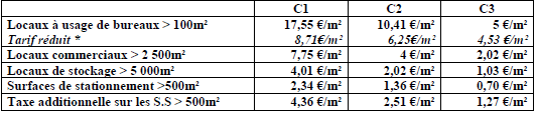

Tarifs 2018 de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage en Ile-de-France (TABIF) (Formulaire 6705 B-SD millésime 2018)

Hausse de 1,64% vs 2017

* Un tarif réduit est appliqué pour les locaux possédés par l’Etat, les collectivités territoriales, les organismes ou les établissements publics sans caractère industriel ou commercial, les organismes professionnels ainsi que les associations ou organismes privés sans but lucratif à caractère sanitaire, social, éducatif, sportif ou culturel.

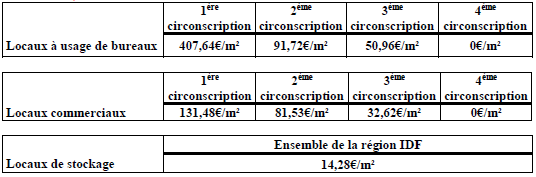

Valeur 2018 de la Taxe pour la construction, la reconstruction ou l’agrandissement de locaux à usage de bureaux, des locaux commerciaux et des locaux de stockage en IDF (T.C.B) (Arrêté du 30 décembre 2017).

Tarifs applicables à tous les permis de construire et déclaration préalable déposés après le 1er janvier 2018 ; mécanisme de plafonnement à 30% de la part du coût de l’opération.

Hausse de 1,10% vs 2017

1ère Circonscription : Paris et 92*

2ème Circonscription : Les communes de la métropole du Grand Paris

3ème Circonscription : Les communes de l’unité urbaine de Paris (≠ de la 1ère et 2ème circonscription)

4ème Circonscription : Les communes de l’IDF autres que celles des 1ère, 2ème et 3ème circonscriptions

* Les communes du 92 éligibles en n-1 à la D.S.U et au F.S.C IDF sont classées en 2ème circonscription. Dispositif transitoire pour les communes qui perdent le bénéfice de l’une ou l’autre dotation.

ATTENTION les circonscriptions de la TABIF et de la T.C.B sont différentes.

Prix actualisé 2018 du m² de surface de construction pour le calcul de l’assiette de la

taxe d’aménagement (Arrêté du 21 décembre 2017) :

Rappel : Tous ces tarifs seront révisés au 1er janvier de chaque année en fonction de l’évolution de

l’I.C.C, à l’exception de la T.C.B qui évolue en fonction de l’indice des prix à la consommation.

Pour toute information supplémentaire, contactez Dominique Le Besnerais CBRE GWS Finance Fiscality