Le jeudi 28 novembre s’est tenu le point marché Auvergne Rhône Alpes : l’occasion de faire un bilan sur les chiffres clés du marché des locaux d’activités sur l’année 2019.

Le marché des locaux d’activités marque le pas

On observe un recul de la demande placée dans le grand Lyon par rapport à 2018 : 305 000m² en 2018 contre 280 000m² au 3eme trimestre 2019. « Cela s’explique par la signature de deux méga deals l’an dernier qui ont permis de faire de 2018 une année record » précise Paul Vernex, Directeur Activité de CBRE Lyon. « En réalité, avec une moyenne décennale de 330 000 m², le marché lyonnais est toujours aussi dynamique. De plus, il faudra noter que les chiffres du 4ème trimestre ne sont pas encore comptabilisés à ce jour. L’atterrissage de l’année 2019 devrait atteindre les 370 000 m². »

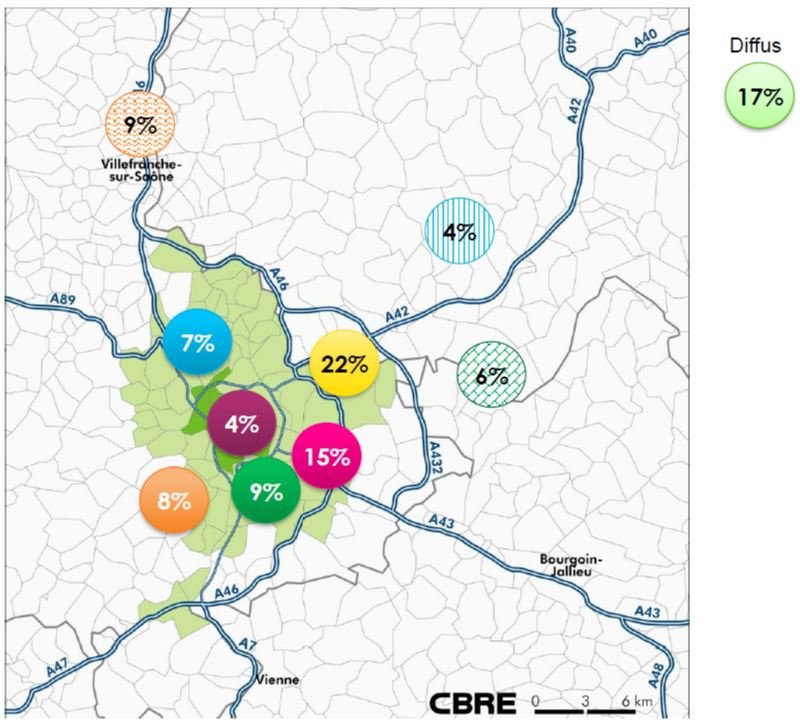

On constate que le marché de l’activité est prédominant sur le secteur de l’Est Lyonnais (52% des transactions). « Ces dernières années, l’apparition de parcs plus petits dédiés à l’artisanat ont conduit à une baisse du panier moyen des offres de moins de 1000 m². En effet, on passe de 395m² en moyenne en 2018 à 387m² au 3T 2019. » explique Paul Vernex.

SECTORISATION DE LA DEMANDE PLACEE

Concernant les transactions de plus de 1000 m² au 3ème trimestre, le bâtiment moyen est de 2 500 m² contre 3 280 m² l’an dernier. On retrouve bien l’impact des deux grosses opérations de 2018 sur cet indicateur. Le marché des plus de 4000 m² en industriel représente une quinzaine d’implantations par an, dont 2/3 au-delà de la seconde périphérie lyonnaise, dans un marché assez diffus.

« Il n’y a pas eu de méga transactions en 2019 malgré de beaux deals. » constate Paul Vernex. La part du neuf reste stable en volume : 23% au 3T de cette année, contre 25% l’an dernier.

« Le bilan de cette année 2019 reste assez optimiste dans l’ensemble » conclut Paul Vernex.

Un marché influencé par un phénomène de métropolisation

Le marché de l’activité a tendance à s’étendre au niveau géographique dû à l’impact de la métropolisation. « On peut citer quelques programmes et futur programmes emblématiques de ce nouveau tissu économique, qui présente une forte mixité tertiaire : on retrouve Modul’R ou Deltalys, à Vénissieux, l’opération la Clairière d’Icade & Nexity à Bron, Le Multipole de Décines… Mais aussi des opérations dans la ville, notamment à Villeurbanne avec Le Totem ou encore l’Îlot Lafontaine. »

L’offre de foncier dédié à l’industrie continue d’être repoussée sur les secteurs extérieurs.

L’épuisement du stock disponible que ce soit en ZAC ou dans le privé sur les secteurs du Grand Lyon favorise les projections sur des territoires plus éloignés, à condition que les infrastructures soient en mesure d’accompagner ce développement.

En réponse à ce phénomène de métropolisation et à la demande toujours présente des industriels du bassin lyonnais, on constate un dynamisme de l’offre de seconde main tant au niveau des valeurs à la location et à la vente que des délais de commercialisation qui ont tendance à se raccourcir.

La problématique qui en découle serait plutôt le faible stock immédiat et à court terme, disponible sur la périphérie proche.

« La friche reste l’axe de développement majeur en restructuration comme en promotion, mais les valeurs ont tendance à être fortement impactées à la hausse par l’absence de foncier. » conclut Paul Vernex.