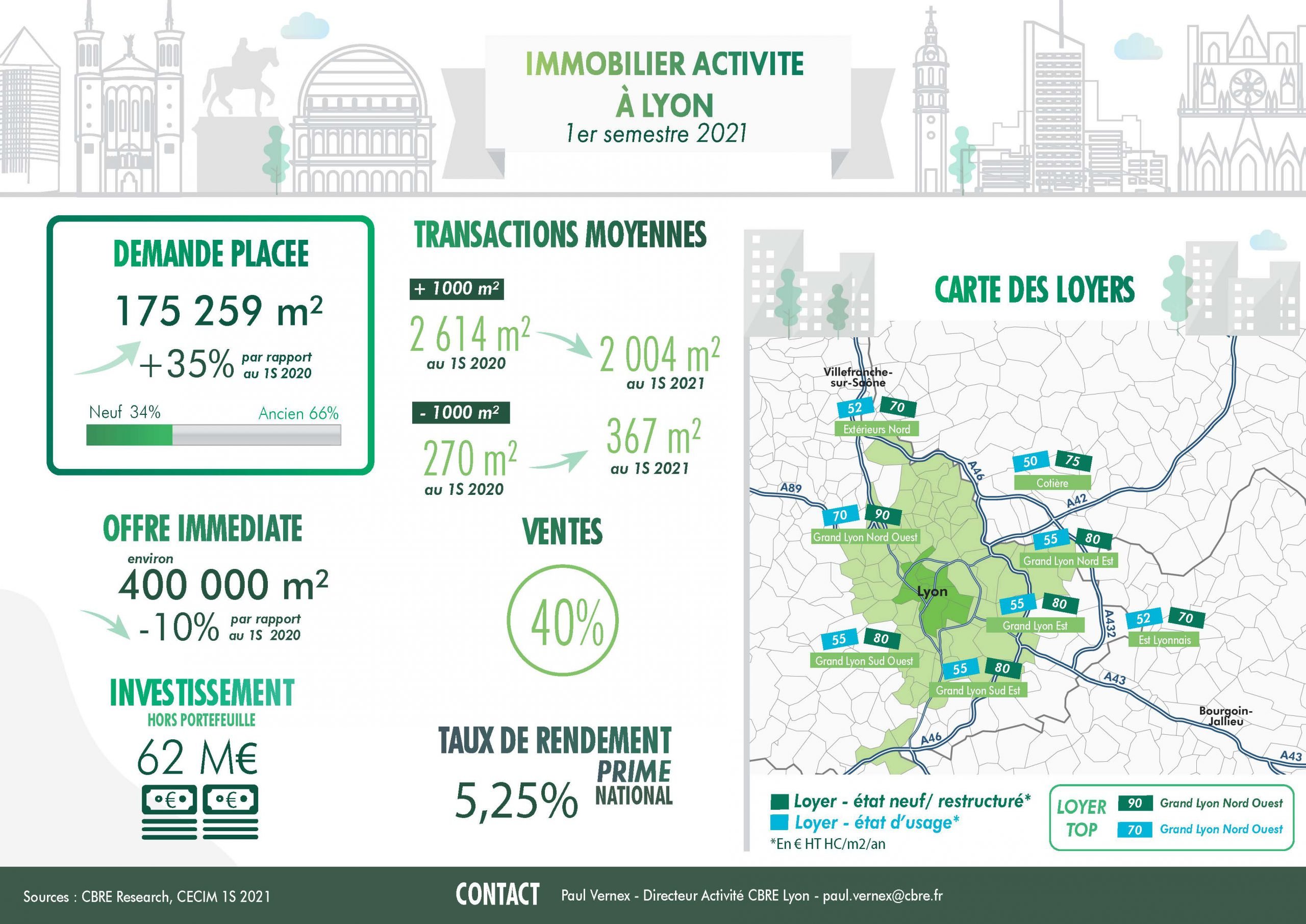

Le marché des locaux d’activité continue sur sa lancée avec 175 300 m² placés au 1er semestre, soit en hausse de 35 % sur un an.

Le marché des locaux d’activité continue sur sa lancée avec 175 300 m² placés au 1er semestre, soit en hausse de 35 % sur un an. L’attrait pour les surfaces neuves se confirme avec 34 % des volumes, avec le développement de programmes neufs majoritairement dans l’Est lyonnais. Cela concerne notamment les secteurs Grand Lyon Est, Nord-Est et Sud-Est qui continuent d’être plébiscités par les utilisateurs en cumulant près de la moitié de la demande placée.

Les petites et les moyennes surfaces sont plus résilientes

En période de crise, ce sont les petites surfaces qui se sont montrées résilientes. Le segment < 1 000 m² a de ce fait totalisé 37 % des volumes. Les grandes opérations (> 5 000 m²) quant à elles ont marqué le pas. Ainsi, c’est le créneau 1 000 – 5 000 m² qui a porté le marché représentant près de la moitié des volumes.

Avec le dynamisme de l’activité, le stock d’offre poursuit sa baisse atteignant près de 400 000 m². Les disponibilités se localisent principalement en périphérie comme sur la boucle Est ou Nord, totalisant la moitié des volumes. Le taux de vacance s’affiche ainsi à 3%, signe de tension à l’offre, plus marquée sur certains secteurs. Le neuf représente 19 % du stock immédiat, suffisant pour répondre à la demande au cours des prochains mois. Par ailleurs, un peu plus de 30 000 m² seront livrés sur le marché dans l’année.

Le prix des loyers d’entrepôts logistiques à Lyon

Du côté des valeurs locatives, on reste sur des valeurs ascendantes dans le neuf profitant aussi à celles des locaux de seconde main. Le prime s’affiche à 90 € en proche périphérie ou sur le secteur du Grand Lyon Nord-Ouest. Il oscille de 75 à 85 € sur les autres secteurs. On note également des valeurs en intra-muros qui passent la barre des 115 € du m² sur des produits hybrides (locaux en pieds d’immeuble, surfaces mixtes…).

Paul Vernex

Directeur Activités Lyon