Après un 1er trimestre en demi-teinte, le 2ème trimestre a déçu et n’enregistre pas le rebond escompté, à l’exception des marchés francilien et lyonnais qui polarisent plus de la moitié de la demande placée sur le semestre. L’Ile-de-France affiche un très bon rattrapage et des volumes commercialisés d’ores et déjà proches de ceux de l’année 2013, tandis que le Nord, le Sud et les marchés secondaires sont à la peine.

Des valeurs à un niveau toujours bas

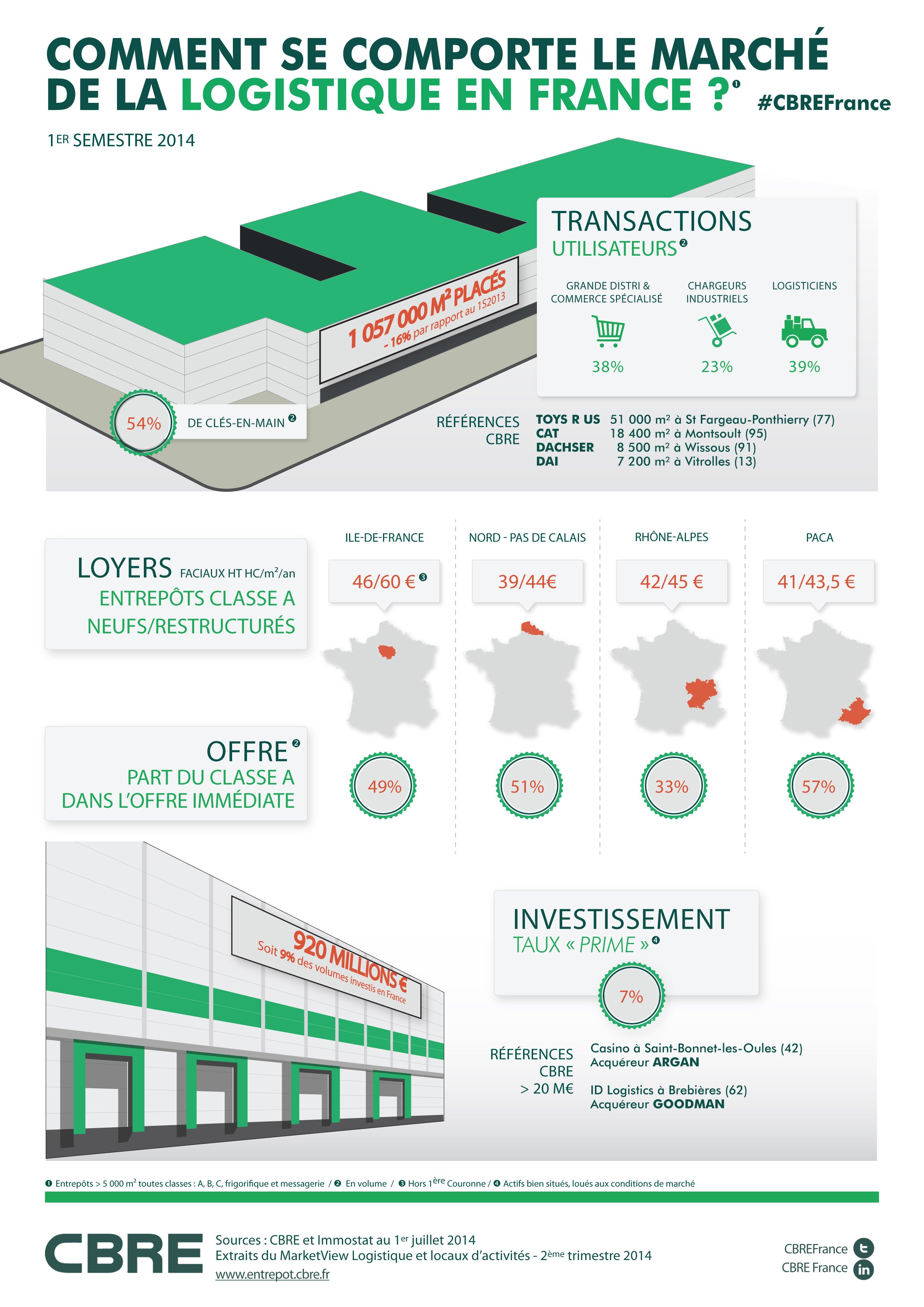

Les valeurs locatives faciales demeurent stables en France, toujours à un niveau assez bas. Seuls certains marchés ciblés de 1ère couronne francilienne peuvent proposer des produits à des valeurs dépassant la barre des 50-60 € HT HC/m²/an. Globalement, l’hétérogénéité des marchés persiste et l’évolution désormais classique des valeurs et avantages commerciaux, à la hausse ou à la baisse en fonction de la qualité, des disponibilités et de la localisation notamment, ne fait pas exception ce trimestre.

Croissance progressive du stock

Avec 2 470 700 m², l’offre immédiatement disponible est en augmentation annuelle de + 7 %. Sa croissance devrait se poursuivre encore dans les mois à venir, un niveau important de libérations étant prévu d’ici la fin de l’année, ce qui impactera de nouveau son degré d’obsolescence. Le Sud est sans commune mesure le plus offreur, avec plus d’1 million de m² disponibles (41 % du stock), principalement dans les zones d’Evry, Saint-Quentin-en-Yvelines et Sénart.