Avant le 31 décembre 2015, les grandes entreprises, établissements publics et collectivités territoriales avaient l’obligation de réaliser le 2ème bilan de leurs émissions de gaz à effet de serre.

Cette infographie développée par CBRE France, vous permet, sous la forme d’un logigramme, d’évaluer l’application de cette réglementation à votre structure.

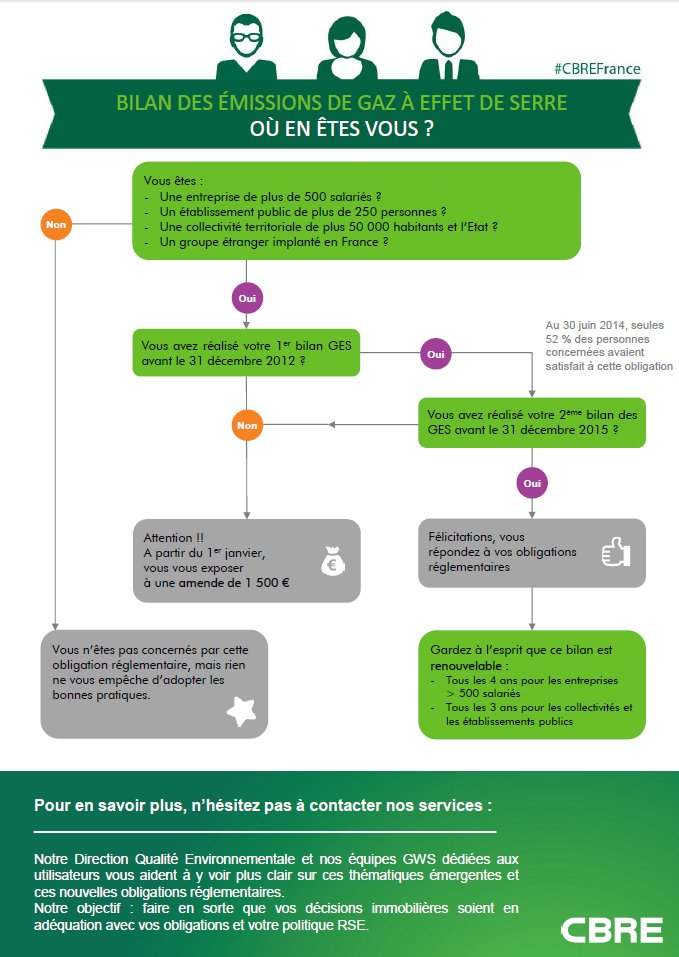

Le bilan des émissions de gaz à effet de serre concerne les entreprises de plus de 500 salariés (250 salariés en outre-mer), les établissements publics de plus de 250 personnes, les collectivités territoriales de plus de 50 000 habitants et l’Etat. Les groupes étrangers implantés en France sont concernés. Mais seules les activités de leurs implantations françaises seront prises en compte.

Le premier audit devait être réalisé avant le 31 décembre 2012, puis renouvelé tous les 3 ans. Le 31 décembre 2015 constitue donc une nouvelle échéance à laquelle les personnes concernées auraient dû produire leur 2ème bilan.

Une ordonnance et un décret, datés du 24 décembre au Journal officiel, modifient les obligations des entreprises, de l’Etat, des collectivités et des établissements publics concernant les bilans d’émission de gaz à effet de serre (GES) et les audits énergétiques :

I. – Modification de la périodicité des bilans d’émission de gaz à effet de serre

Afin de s’aligner sur la périodicité des audits énergétiques des activités, la périodicité de ce bilan est de 4 ans pour les entreprises de plus de 500 salariés. Un certain nombre de données étant communes aux deux obligations, il paraît en effet pertinent de rapprocher les deux exercices. Pour l’Etat et les collectivités territoriales, la périodicité est maintenue à trois ans.

II. – Institution d’une procédure de sanction pour absence de réalisation du bilan

Au 30 juin 2014, seules 52 % des personnes concernées avaient satisfait à cette obligation (56 % dans le cas des entreprises, 60 % pour les collectivités et 39 % pour les établissements publics).

Il est ainsi envisagé d’établir une contravention d’un montant au plus égal à 1 500 €, sanction qui serait suffisante pour augmenter de façon significative le nombre d’assujettis répondant à l’obligation, le coût de réalisation d’un bilan pour des entreprises de petite taille étant de l’ordre de quelques milliers d’euros lorsqu’il est confié à un prestataire extérieur.

III. – Collecte des informations nécessaires au suivi et au contrôle

Ce bilan doit être transmis par voie électronique au préfet et mis à la disposition du public en le publiant sur le site internet des personnes concernées pendant au moins un mois.

Notre Direction Qualité Environnementale et nos équipes GWS dédiées aux utilisateurs vous aident à y voir plus clair sur ces thématiques émergentes et ces obligations réglementaires.

Notre objectif : faire en sorte que vos décisions immobilières soient en adéquation avec vos obligations et votre politique RSE.

Sources réglementation :

Le décret

Ordonnance

Auteur : Ludovic Chambe