En parallèle à l’adoption du Schéma régional de développement économique d’innovation et d’internationalisation, à la deuxième édition du French Tech Ticket et aux questions que posent le Brexit, l’ORIE publie une étude sur l’attractivité de la région Paris IDF, étude pilotée par Cécile de Guillebon et Aurélie Lemoine accompagnées d’un groupe de travail ORIE.

L’originalité de ce travail de réflexion repose sur une analyse comparative des différents classements de référence publiés jusque-là et sur l’approfondissement des questions que pose l’immobilier d’entreprise.

Une étude d’autant plus précieuse au regard des compétitions et rivalités qu’entretiennent les villes-monde sur les stratégies de séduction financière et économique. Désormais, anticiper les tendances, hiérarchiser les enjeux et influencer l’action publique s’imposent pour convaincre les acteurs internationaux de l’attractivité de la région Paris IDF.

Aurélie Lemoine

Directrice études et recherche Data Management CBRE France

L’offre immobilière tertiaire : un atout majeur pour attirer investisseurs et utilisateurs internationaux.

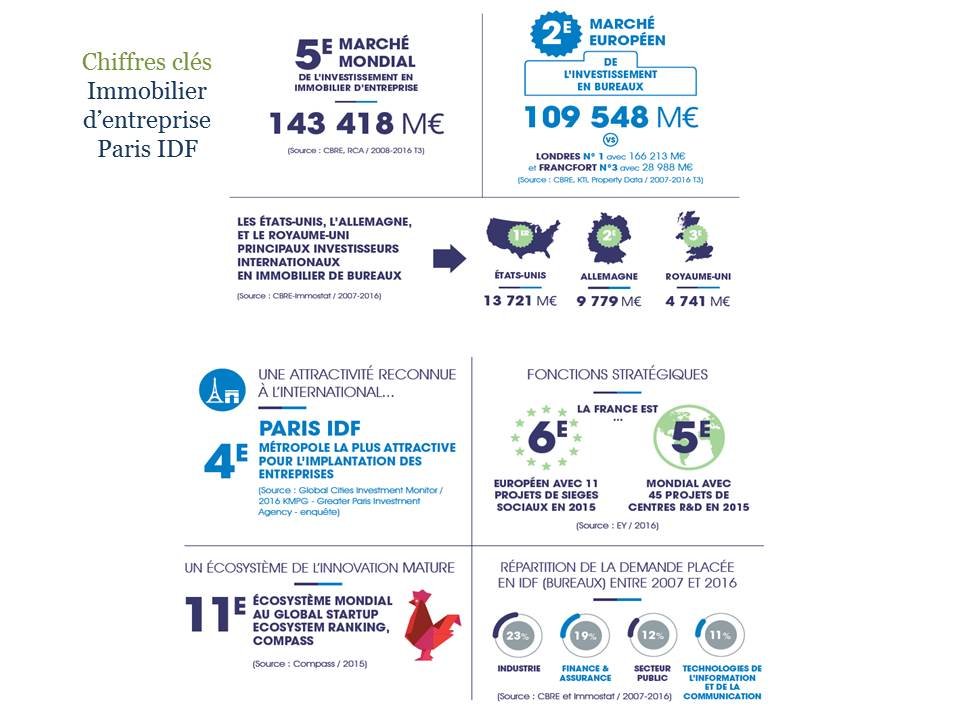

La démonstration n’est plus à faire : Paris s’inscrit au sommet de la hiérarchie urbaine avec les plus grands centres d’affaires et marchés immobiliers mondiaux, au même titre que New-York, Londres ou Tokyo.

Le marché immobilier de bureaux parisien affiche performance, transparence et coûts (loyer prime, coûts d’occupation) tant attractifs que compétitifs comparés à ses concurrentes. A cela s’ajoute une faible volatilité historique. Mais les compétitions s’intensifient intégrant des villes de pays émergents ou des villes se développant autour d’une culture « Tech ».

Attirer, convaincre les grands utilisateurs de l’attractivité immobilière et économique de la région Paris IDF.

Depuis la crise de 2008, les choix stratégiques d’implantation des utilisateurs se complexifient. Ils sont variables, multicritères et donc complexes. Pour analyser cette tendance, l’étude s’est penchée, via des entretiens avec des entreprises multinationales, sur les stratégies d’implantation en termes de localisation de leurs quartiers généraux mais aussi des centres de recherche et activités stratégiques.

Compte tenu de l’importance accordée par les grands utilisateurs au rôle et à l’impact de l’immobilier dans leurs stratégies de localisation, l’offre de grade A est jugée insuffisante en IDF où les locaux neufs et restructurés ne représentent que 15% de l’offre immédiate début 2017. Le développement de l’offre tertiaire lié au projet du Grand Paris, comme la reconduction et pérennisation de l’exonération de la taxe sur la création de locaux à usage de bureaux pour les surfaces démolies et reconstruites, apportent des réponses constructives aux questions qui se posent sur le marché des bureaux neufs et restructurés.

Vous pouvez télécharger la synthèse de l’étude ORIE

Aurélie Lemoine

Directrice des Etudes et recherche, Data management CBRE France